Financial Market Update

Point

of Interest:

§

Rilis

data ketenagakerjaan AS bulan September semalam (sempat tertunda akibat

shutdown) menunjukkan sinyal yang beragam. Laporan nonfarm payrolls September

naik 119K menunjukkan pertumbuhan pekerjaan yang meningkat, sementara tingkat

pengangguran meningkat menjadi 4,40%, level tertinggi dalam empat tahun

terakhir. Rilis laporan tersebut merupakan data ketenagakerjaan terakhir

sebelum pertemuan FOMC Desember, sehingga memperkuat ekspektasi bahwa The Fed

akan mempertahankan suku bunganya di tengah ketidakpastian ekonomi.

§

Komentar

terbaru pejabat The Fed kembali menegaskan meningkatnya kehati-hatian terhadap

pemangkasan suku bunga. Gubernur Michael Barr menilai inflasi yang masih

bertahan di sekitar 3% membatasi ruang pelonggaran dan menuntut pendekatan yang

lebih hati-hati. Nada serupa dari sejumlah pejabat lainnya menandakan

ketidaknyamanan terhadap inflasi yang belum kembali ke target 2%, sehingga

memperumit prospek kebijakan dan langkah Fed Chairman Jerome Powell dalam

menentukan arah moneter ke depan.

§

Pelaku

pasar akan mencermati sejumlah rilis data ekonomi penting di AS pekan depan,

termasuk inflasi PCE bulan September dan GDP AS Q3-2025, yang akan memberikan

petunjuk lebih jelas mengenai arah kebijakan moneter The Fed.

§

Sanksi

terbaru AS terhadap Rosneft dan Lukoil membuat sekitar 48 juta barel minyak

Rusia berpotensi terlantar di laut, dengan banyak kapal tanker belum menemukan

pembeli akibat kekhawatiran sanksi sekunder, termasuk dari China dan India.

India mulai mengalihkan permintaan ke pemasok Timur Tengah, sementara Rusia

tetap mengekspor ±3,4 juta bph via jalur laut. Ketidakpastian tujuan pembeli

ini meningkatkan risiko gangguan pasokan global dalam beberapa bulan mendatang.

§

PM

Jepang Takaichi mengesahkan paket stimulus sebesar ¥21,3 triliun, termasuk

¥17,7 triliun belanja akun umum yang berfokus pada langkah-langkah pengendalian

harga dan perlindungan daya beli masyarakat. Skala belanja tambahan ini

merupakan kenaikan terbesar sejak pandemi dan menandai respons agresif

pemerintah terhadap inflasi, namun juga berpotensi meningkatkan risiko

keberlanjutan fiskal Jepang ke depan.

§

BPJS

Ketenagakerjaan mendapat persetujuan awal dari Kemenkeu untuk mulai

berinvestasi di pasar offshore hingga 5% dari total AUM saat ini senilai $52

miliar. Rencana ini didorong oleh pertumbuhan aset BPJS TK yang mencapai 13%

per tahun mulai melampaui kedalaman pasar domestik. Dana investasi ke luar

negeri kemungkinan dikelola melalui manajer investasi pihak ketiga seiring

kapasitas internal yang belum siap untuk pengelolaan secara langsung.

§

Pertumbuhan

kredit Oktober 2025 melemah ke 7,36% YoY dari 7,7% di September, meski

pemerintah telah mengucurkan lebih dari Rp200 triliun SAL ke Himbara dan BPD.

Penyebab utama adalah lemahnya permintaan di tengah daya beli yang belum pulih

dan pelaku usaha yang wait-and-see serta preferensi menjaga kualitas aset.

Tingginya undisbursed loan mencapai Rp2.450,7 triliun turut menunjukkan

penyerapan kredit yang masih rendah.

§

Kemenperin

mencatat 7 produsen kendaran listrik telah memenuhi TKDN 40–80%, menandai

pendalaman rantai pasok lokal. Melalui program Low Carbon Emission Vehicle

(LCEV), sudah terdapat 15 perusahaan yang memproduksi berbagai kendaraan rendah

emisi, dengan total investasi tambahan sebesar Rp22,37 triliun, mencerminkan

kemajuan signifikan dalam percepatan elektrifikasi nasional.

§

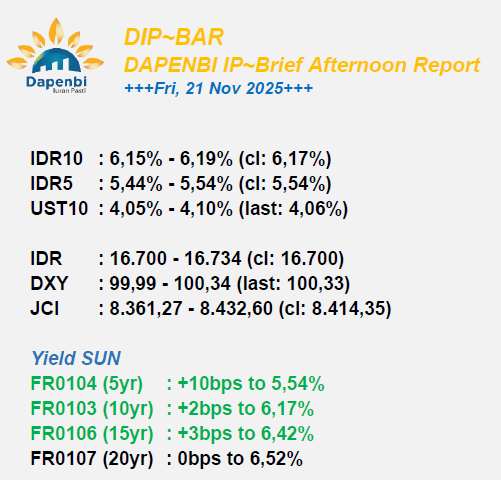

Harga

obligasi domestik pemerintah seri benchmark bergerak melemah dengan kisaran

kenaikan yield sebesar 2-10bps. Volume transaksi SBN secara outright hari ini

tercatat sebesar Rp23,7 triliun, naik dari Rp15,3 triliun pada perdagangan

kemarin.

§

IHSG

ditutup melemah sebesar -0,07% ke level 8.414,35 yang terutama disebabkan oleh

pelemahan sektor finansial (-0,61%), transportasi dan logistik (-0,60%), dan

infrastruktur (-0,58%).

§

Rupiah

ditutup menguat sebesar 0,19% ke level 16.700, dari penutupan sebelumnya di

level Rp16.732.

Divisi Pengelolaan Investasi

DAPENBI IP