Financial Market Update

Point

of Interest:

·

Risalah

FOMC meeting Oktober 2025 menunjukkan nuansa yang lebih hati-hati, dengan mayoritas

anggota Fed memandang bahwa pemangkasan suku bunga pada Desember belum tepat di

tengah inflasi yang masih di atas target. Proyeksi The Fed yang lebih

optimistis terhadap pertumbuhan PDB hingga 2028 memberi sinyal kondisi ekonomi

yang lebih kuat. Namun perbedaan pandangan internal semakin melebar yang

berpotensi mendorong preferensi menuju laju penurunan suku bunga acuan yang

lebih gradual, seiring tingkat suku bunga yang semakin mendekati area netral.

·

AS

menunda rilis data tenaga kerja Oktober-November hingga setelah FOMC meeting

Desember. Biro Statistik Tenaga Kerja AS (BLS) mengumumkan tidak akan merilis data

tingkat pengangguran Oktober dan menunda rilis data payrolls Oktober dan

November hingga setelah FOMC meeting Desember. Pengumuman tersebut yang

dikombinasikan dengan nuansa hawkish dalam risalah FOMC meeting, semakin

memperbesar kemungkinan The Fed akan mempertahankan suku bunga acuan pada

pertemuan Desember.

·

Pelaku

pasar kini memperkirakan probabilitas sebesar 33,7% untuk penurunan FFR pada

bulan Desember, atau turun dari 50,1% pada hari sebelumnya. Pelaku pasar juga

cenderung berhati-hati dan mencermati lebih lanjut dinamika pasar menjelang

rilis data NFP September hari ini.

·

Defisit

APBN Indonesia periode Oktober melebar ke 2,02% terhadap PDB, didorong oleh

penurunan pendapatan negara sebesar 6% YoY, terutama dari pajak dan PNBP. Sementara

itu, belanja negara tumbuh moderat 1,4% YoY. Penerimaan bea-cukai menjadi

satu-satunya komponen yang tumbuh positif (+7,6% YoY). Pemerintah juga telah

merealisasikan Rp41,3 triliun untuk program makan gratis yang menjangkau 41,9

juta penerima. Pelebaran defisit ini menandai meningkatnya tekanan fiskal

menjelang akhir tahun di tengah pendapatan yang melemah dan belanja sosial yang

terus berjalan.

·

Current

account Indonesia periode Q3-2025 mencatat surplus $4 miliar (1,1% to GDP),

jauh di atas ekspektasi pasar sebesar $2 miliar. Hal ini didorong oleh lonjakan

surplus perdagangan barang dan membaiknya sektor jasa berkat peningkatan

wisatawan asing. Namun, neraca pembayaran keseluruhan tetap tertekan dengan

defisit $6,4 miliar, seiring defisit transaksi modal dan finansial yang melebar

ke $8,1 miliar akibat arus keluar asing dari surat utang dan pembayaran utang

swasta.

·

Pemerintah

mempercepat pencairan kompensasi kepada Pertamina dan PLN dengan skema

pembayaran bulanan sebesar 70% dari nilai kompensasi yang jatuh tempo. Langkah

ini bertujuan memperbaiki arus kas BUMN energi dan memastikan stabilitas

pasokan energi nasional, sejalan dengan komitmen Menkeu untuk memperlancar

proses pembayaran kompensasi.

·

MUFG memiliki

stance bearish terhadap rupiah, seiring penyempitan spread yield SBN-UST ke

sekitar 200bps (area terendah historis), yang meningkatkan kerentanan rupiah

terhadap guncangan global. Risiko fiskal turut membebani Indonesia, terutama terkait

wacana pemerintah meninjau ulang batas defisit 3% to GDP pada 2026. Meski BI

menahan suku bunga kemarin sempat menstabilkan rupiah, MUFG memproyeksikan

USD/IDR menuju 16.900 di akhir 2025 sebelum terkoreksi ringan ke sekitar 16.700.

·

Inggris

diperkirakan meningkatkan penerbitan surat utang pemerintah sekitar £9 miliar,

dengan total penerbitan tahun fiskal berpotensi mencapai £308,1 miliar atau

tertinggi sejak 2021.

·

Jepang

tengah memfinalisasi paket stimulus besar senilai ¥21,3 triliun, menegaskan

stance fiskal agresif pemerintahan Takaichi untuk mendorong pertumbuhan. Hal

ini menimbulkan kekhawatiran mengenai keberlanjutan fiskal Jepang, mengingat

utang yang sudah sangat tinggi dan kebutuhan pembiayaan yang terus meningkat.

·

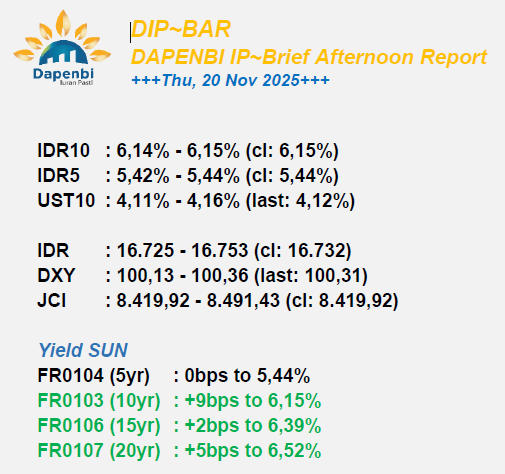

Harga obligasi

domestik pemerintah seri benchmark bergerak melemah terbatas pada kisaran yield sebesar 1-2bps. Volume transaksi

SBN secara outright hari ini tercatat sebesar Rp15,3 triliun, turun dari Rp20,7

triliun pada perdagangan kemarin.

·

IHSG

ditutup menguat sebesar 0,16% ke level 8.419,92 yang ditopang oleh penguatan sektor barang konsumen

siklikal (+2,50%), infrastruktur (+0,52%), dan energi (+0,44%).

·

Rupiah

ditutup melemah sebesar -0,17% ke level 16.732, dari penutupan sebelumnya di level Rp16.703.

Divisi Pengelolaan Investasi

DAPENBI IP