Financial Market Update

Point

of Interest:

·

Hasil survei Bloomberg

periode Oktober 2025: Ekonomi Indonesia diproyeksikan tumbuh 4,9% YoY pada

2025, dan meningkat ke 5,0% pada 2026–2027. Secara kuartalan, pertumbuhan PDB

Q3-2025 diperkirakan naik 1,1% q/q, sementara Q4-2025 melambat ke 0,75% q/q.

Inflasi tahun 2025 diproyeksikan sebesar 1,9% YoY, naik tipis dari survei

sebelumnya, dan inflasi 2026 diperkirakan tetap di 2,6% YoY. Suku bunga acuan

Bank Indonesia saat ini berada di 4,75%, dengan ekspektasi turun ke 4,50% pada

akhir 2025 dan 4,25% pada awal 2026.

·

S&P Global Market

Intelligence mencatat bahwa defisit fiskal Indonesia diperkirakan melebar

akibat stimulus berkelanjutan, meski tetap di bawah batas 3% terhadap PDB.

Namun, penggunaan skema pembiayaan di luar neraca melalui Danantara berpotensi

menyamarkan kenaikan riil rasio utang pemerintah.

·

Harga minyak kelapa

sawit turun ke level terendah selama tiga bulan terakhir, didorong oleh

ekspektasi peningkatan produksi di negara penghasil utama, yakni Indonesia dan

Malaysia. BMI-Fitch Solutions memperkirakan produksi minyak sawit Indonesia

naik 3,3% YoY menjadi 47,5 juta ton pada tahun 2026, sementara produksi

Malaysia meningkat 0,5% YoY menjadi 19,5 juta ton. Kenaikan suplai ini

berpotensi menekan harga sawit dalam jangka pendek, meski prospek jangka

menengah masih ditopang oleh permintaan ekspor dan konsumsi domestik yang kuat.

·

BI memperkuat komitmen

pengembangan Rupiah Digital berbasis SBN sebagai bentuk stablecoin

nasional yang sah. Langkah ini menandai fase lanjutan dalam inisiatif

digitalisasi sistem pembayaran dan pendalaman pasar keuangan domestik, dengan

tujuan menjaga kedaulatan moneter di era ekonomi digital.

·

Inflasi Eropa bulan

Oktober turun tipis ke 2,1% namun tetap di atas target, menegaskan sikap

hati-hati ECB yang menahan suku bunga di 2%. Meski tekanan harga berbeda

antarnegara, stabilnya inflasi inti di 2,4% menandakan proses disinflasi belum

sepenuhnya tuntas, sehingga ruang pelonggaran kebijakan masih terbatas dalam

waktu dekat.

·

Keputusan The Fed untuk

menghentikan kebijakan quantitative tightening (QT) membuka peluang bagi

berbaliknya yield curve obligasi AS ke depan menjadi steepening. Yield

jangka panjang berpotensi naik akibat peningkatan supply dan normalisasi term

premium, sementara yield jangka pendek sudah sepenuhnya mencerminkan ekspektasi

kebijakan moneter yang lebih ketat.

·

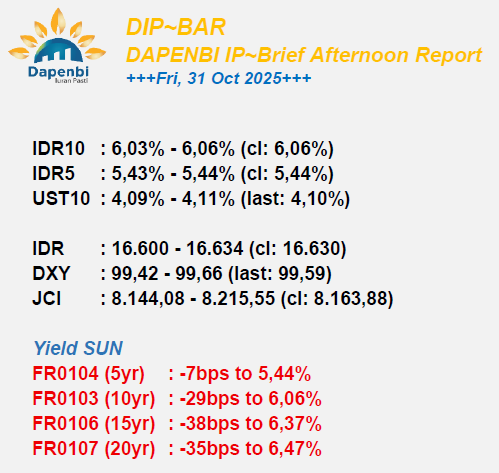

Harga obligasi

domestik pemerintah bergerak melemah dengan kenaikan yield pada kisaran 0-3bps, yang masih dipengaruhi sentimen pasca keputusan FOMC

meeting yang dinilai less dovish. Volume transaksi SBN secara outright

tercatat sebesar Rp42,3 triliun, naik dari volume transaksi kemarin sebesar Rp28,4

triliun.

·

IHSG

ditutup melemah sebesar -0,25% ke level 8.163,88, meskipun investor asing tercatat net beli sebesar Rp

1,13 triliun. Pelemahan terutama dipengaruhi oleh sektor perindustrian serta

properti dan real estat serta sentimen negatif regional akibat rilis data PMI

Manufacturing China periode Oktober yang terkontraksi ke level terendah

sepanjang tahun 2025.

·

Rupiah

ditutup menguat tipis sebesar 0,06% ke level 16.630, dari penutupan sebelumnya di level Rp16.640.

Divisi Pengelolaan Investasi

DAPENBI IP